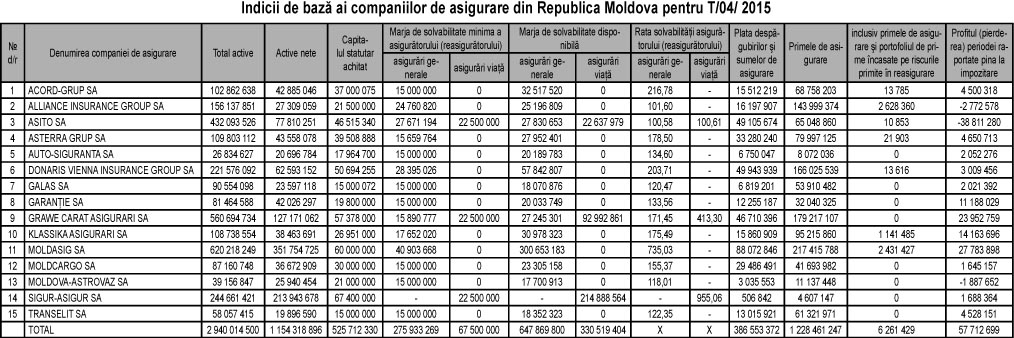

Страховые компании Молдовы получили в 2015 году страховых премий на общую сумму 1,228 млрд леев, что на 2,1% больше, по сравнению с 2014 годом. В то же время объём выплаченных страховщиками возмещений снизился на 25% и составил 386,5 млн леев. Таковы данные Национальной комиссии по финансовому рынку. Страховые премии компаний, выраженные в евро, составили 58,78 млн евро, то есть снизились на 9% в результате обесценивания национальной валюты по отношению к евро. За указанный период на рынке страхования работало 15 компаний.

Директор Главного управления по надзору за страхованием при НКФР Светлана Лупашку отметила, что общее страхование составило 93% от всего рынка страхования, 7% пришлось на страхование жизни. В то же время автострахование по-прежнему доминировало в портфеле страховых компаний в течение указанного периода – его доля выросла до 62,4%, из которых 22,1% пришлось на страхование «Зеленой карты», 20,4% – страхование автогражданской ответственности (RCA) и 19,6% – страхование CASCO.

Проблемы в секторе страхования «Зеленая карта» прошлого года, когда Молдова находилась в шаге от исключения из системы, не отразились на продаже полисов «Зеленая карта», наоборот, они увеличились на 3,3% по отношению к прошлому году.

Что касается страхования жизни, в этом сегменте по-прежнему работают две компании – Grawe Carat Asigurări и Sigur-Asigur, чьи страховые премии составили 97,5 млн леев, что на 7,5 млн леев больше, по сравнению с 2014 годом.

Коренные изменения в первой пятерке страховых компаний

Коренные изменения в первой пятерке страховых компанийВ прошлом году произошли изменения в первой пятерке страховых компаний. Из лидеров выбыла компания ASITO, поменявшая 2 место на 8 после того, как ее рыночная доля упала с 15,48% в 2014 году до 5,3% в 2015 году.

Первыми пятью компаниями по объёму начисленных брутто-премий являются: Moldasig (ее рыночная доля составляет 17,7%), Grawe Carat Asigurări (14,6%), Donaris Vienna Insurance Group (13,5%), Alliance Insurance Group (11,72%) и Klassika Asigurări (7,75%). В совокупности доля этих компаний на рынке составляет 65,3%.

Что касается резкого падения в прошлом году совокупных возмещений на 25%, представители НКФР объяснили это тем, что большая их доля приходилась на компанию Moldasig, которая должна была выплатить крупные суммы за ущерб, причиненный финансовыми рисками. Таким образом, объём возмещений значительно упал после снижения выплаченного ущерба.

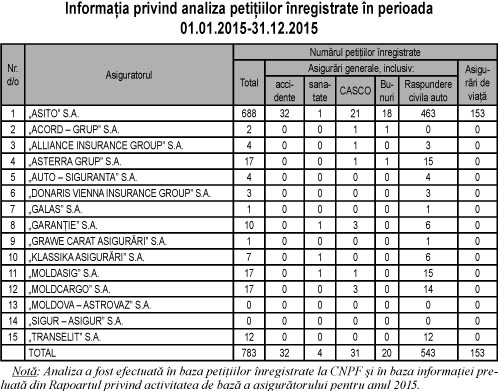

Начиная с этого года, Национальная комиссия по финансовому рынку начала публиковать анализ жалоб, поступающих в НКФР в отношении деятельности страховых компаний. В целом НКФР зарегистрировала в прошлом году 783 обращения, из которых 543 приходятся на сегмент ОСАГО (69,3%), причем основными причинами жалоб были невыплата в срок возмещений и несогласие с суммой возмещений.

Светлана Лупашку отметила, что все жалобы, направленные в НКФР, были изучены, после чего были отправлены письма и жалобщикам, и страховщикам. «Тематика жалоб разнообразна. Например, есть случаи жалоб на невыплату страховых возмещений в связи с тем, что владелец автотранспортного средства не заключил страховой договор (автомобили передаются в аренду, передаются права владения по доверенности другим лицам, последние не выполняют обязательства по страхованию). Также выявлены ситуации, когда страховщики не соблюдали законную процедуру констатации ущерба или самостоятельно оценивали ущерб пострадавшего лица, не платили в срок страховые возмещения или выплачивали ущерб частично», – рассказала директор Главного управления по надзору за страхованием.

Так, 688 жалоб зарегистрировано в отношении страховой компании Asito в связи с ОСАГО, невыплатой ущерба, страхованием CASCO, имущественным страхованием, страхованием жизни и дополнительной пенсией. Зарегистрированы также и жалобы в отношении компаний Asterra-Grup, Moldasig и Moldcargo – на каждого по 17 жалоб по причине невыплаты возмещения или несогласия с суммой возмещения по обязательному страхованию автогражданской ответственности.

Светлана Лупашку подчеркнула, что «НКФР проверяет соблюдение процедуры управления дел об ущербе, и если выясняется ее несоблюдение, комиссия предписывает страховщикам принять необходимые меры по устранению выявленных нарушений. Сложно сказать, сколько жалоб было полностью удовлетворено, но точно можно сказать, что по части жалоб возмещения уже выплачены».

Кроме того, директор управления при НКФР с сожалением отметила, что страховщики не всегда придерживаются решений комиссии. «В прошлом году на одного страховщика, в отношении которого была проведена проверка соблюдения прав потребителей, был наложен крупный штраф за повторное невыполнение и игнорирование требований НКФР по урегулированию дел об ущербе», – сказала Светлана Лупашку.

Что касается выплат страховыми брокерами, директор Главного управления по надзору за страхованием НКФР отметила, что чаще всего на них жалуются страховщики в основном из-за «перевода с опозданием страховым компаниям собранных брокерами страховых премий».

«В 2016 году мы ожидаем роста в сегменте обязательного страхования, в том числе и по причине внедрения с 1 января 2016 года новой методологии расчета тарифов страховых премий во внутреннем и внешнем обязательном страховании автогражданской ответственности. Результаты первого квартала уже показывают рост примерно на 30% в этих сегментах, хотя число договоров сохранилось на прежнем уровне», – сообщила директор управления при НКФР.

По ее словам, финансово-экономические показатели подотчетных компаний за 2015 год указывают, что все страховые компании платежеспособны.

Кроме того, «орган по надзору проведет подробный анализ всех активов подотчетных компаний, чтобы убедиться в достоверности их информации, а также в том, что на них не наложен арест или ограничения и что страховщики в состоянии выполнить свои обязательства по страховым договорам», – отметила Светлана Лупашку.

Отметим, что с вступлением в силу поправок в Закон о страховании расширились инструменты надзора органа по регулированию. НКФР получила больше рычагов надзора, в том числе право на применение более лояльных и более жестких мер, таких как финансовое оздоровление, специальное управление, в случае компаний, чьи показатели говорят о падении ниже минимально установленных законом пределов, которые не полностью выполняют обязательства по страховым договорам.

Лилия Алказэ