Национальная комиссия по финансовому рынку приняла решение установить базовую страховую премию для внутреннего обязательного страхования автогражданской ответственности в размере 715 леев.

Повышение ли это? Пострадают ли от этого потребители? Многие так и поняли это повышение, осуществленное НКФР. Страховые премии являются продуктом конъюнктуры, говорят другие, забывая, что мы вообще-то находимся на рынке. Речь не идет о статичной ситуации, чуждой всяким переменам. Условия рынка заметно изменились за последние полтора года. Сильно выросла инфляция, составившая в ноябре 13,5 процента, более чем в два с половиной раза по сравнению с аналогичным периодом предыдущего года. Официальный курс приблизился к 20 леям за доллар США и соответственно 21,5 лея за евро. Еще один показатель диктует адаптацию премии к новым условиям – соотношение между ущербом и премиями превысило 50%, а в некоторых компаниях даже 80-90%. Стоимость возмещения зависит от стоимости запчастей, приобретенных за валюту за границей, стоимости ремонта. Положение на рынке в этом смысле достаточно сложное.

И если по всем отраслям отмечается рост, особенно там, где есть прямое влияние на рынок автогражданской ответственности и «Зеленой карты», можно не ждать падения в сфере страховых полисов.

Итак, первый вывод: изменение базовой премии – это необходимость, продиктованная новыми реалиями. Вот некоторые статистические данные за 11 месяцев:

Данные по средней премии не дают повода опасаться того, что новая базовая премия будет иметь болезненные последствия для потребителя. В 2010-2015 годах базовая премия составляла 500 леев. На самом деле, однако, средняя премия была меньше, причем в последние два года намного меньше.

В ходе встречи с прессой вице-председатель Национальной комиссии по финансовому рынку Юрие Филип раскрыл детали в связи с решением НКФР утвердить новую методологию формирования премий в автостраховании, внутреннем и внешнем, а также с их последствиями.

Объяснение простое. Когда утверждаются тарифы на энергоресурсы, например в 2 лея за киловатт в час, то мы будем платить 2 лея. А если взять цифры, утвержденные НКФР, для потребителей в большинстве случаев они будут другими, значительно меньше, чем это указано в актах комиссии.

Что такое на самом деле базовая премия? Условный показатель. Это не сумма, которую будет платить каждый клиент в отдельности. Это средний по рынку показатель, рассчитанный комиссией на базе статистики по двум основным компонентам – доходам, которые получают все страховщики на рынке от продажи страховых полисов в сфере автострахования, и объёму возмещений, выплаченных этими страховщиками за этот же период. Соотношение между этими двумя показателями заметно возросло за последние два года. Базовая ставка – это средняя сумма по рынку, к которой для каждого клиента в отдельности применяются корректировочные коэффициенты, что ведет к уменьшению или увеличению премии, выплачиваемой потребителем.

Что такое корректировочный коэффициент? Каждый клиент означает определенный вид риска. Как, например, мощность двигателя. Понятно, что чем мощнее машина, тем серьезнее может быть ущерб, отсюда и риск больше. Другой коэффициент относится к зоне, где зарегистрирована машина. В Кишиневе, например, риски считаются больше. Другой коэффициент зависит от возраста и опыта водителя. Риск у опытного водителя меньше, и наоборот.

Есть коэффициент, называемый bonus malus, устанавливаемый для каждого водителя в отдельности в зависимости от его истории ущерба, который он причинил. Если за последние годы у него не было происшествий, для него применяется бонус на понижение, сейчас он составляет максимум 35%. Таким образом, дисциплинированные водители могут воспользоваться скидкой в 35% от стоимости страхового полиса. Но если было отмечено участие в ДТП, применяется коэффициент malus, тогда водитель может заплатить в 2,5 раза больше.

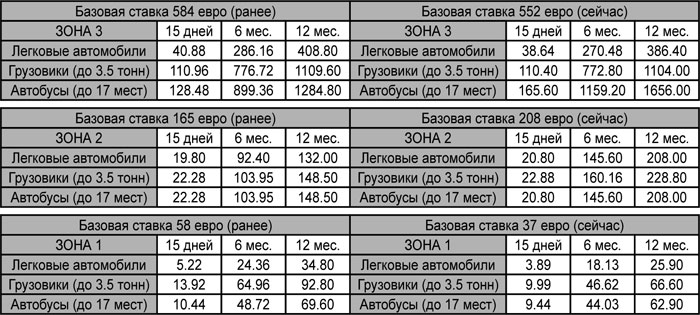

В случае «Зеленой карты» ситуация еще проще с точки зрения коэффициентов. Остается коэффициент, относящийся к типу транспортного средства, плюс коэффициент в зависимости от зоны, где применяется «Зеленая карта». Есть три зоны: Зона I (Беларусь, Украина), Зона II (Беларусь, Украина и Российская Федерация) и Зона III (европейские страны и остальные страны-участницы системы «Зеленая карта»). Другим коэффициентом является срок действия полиса.

Объяснение резкому росту премий в зоне II лежит на поверхности – определенное время машины из Республики Молдова, которые стали участниками ДТП с самого начала, считались виновными в происшествии.

С 2013 года, согласно Закону об обязательном страховании, базовая премия, то есть стоимость страхования устанавливается сообща страховщиком и страхователем на основе нормативных актов органа по надзору, то есть НКФР. Так, НКФР поставлена в ситуацию, когда, с одной стороны, никто не берет на себя полномочия регулировать эти расходы, а, с другой стороны, она должна идти по пути либерализации. Эта задача вытекает в том числе из обязательств Республики Молдова на пути к европейской интеграции.

Отталкиваясь от этих общих соображений, НКФР разработала новую методологию расчета страховых премий.

В чем новизна этой методологии? Республика Молдова в свете своих обязательств, законодательства и естественного хода вещей в рамках рыночной экономики двигается к либерализации рынка страхования. Это первые шаги. Австрии потребовалось десятки лет, чтобы перейти от регулируемых цен к либерализации рынка.

Базовая премия содержит так называемые доли нагрузки. Во внутреннем ОСАГО доля нагрузки включает:

• расходы страховщика, что означает все траты: содержание сети, офисов, вычислительной техники, отчисления брокерам, доля которых увеличилась с 25 до 40% в результате подорожания по всей цепи;

• взносы в Фонд защиты жертв аварий по внутреннему обязательному страхованию автогражданской ответственности в размере 2% от совокупных продаж, управляемый Национальным бюро страховщиков;

• регуляторные платежи в размере 0,5% в пользу НКФР;

• Гарантийный фонд в размере 0,5% исключен;

• маржу прибыли – 10%.

Таким образом, всего 52,5%.

Для страхования «Зеленая карта» в базовую премию включаются:

• расходы страховщика, увеличенные с 20 до 22%;

• взносы в Фонд компенсаций – размер взноса увеличен с 2 до 5%, под управлением Национального бюро страховщиков;

• расходы по перестрахованию – до 18%. Все риски, превышающие 250 тыс. евро, передаются в перестрахование. И это не редкость;

• регуляторные платежи – 0,5%;

• Гарантийный фонд в размере 0,5% исключен;

• маржа прибыли снижена до 5%. Проблемы Национального бюро и риск исключения из системы «Зеленая карта» привели к уменьшению маржи прибыли и повышению Фонда компенсаций с 2 до 5%.

То есть итого 50,5%.

Два основных фактора влияют на размер премии ОСАГО: расходы страховщика (40%) и прибыль (10%). Согласно статистике, в разных компаниях разная ситуация, в зависимости от порядка управления компанией. Расходы могут быть больше или меньше, как и прибыль. В таких условиях НКФР сделала первый шаг к либерализации рынка путем введения двух корректировочных коэффициентов, при помощи которых страховщики смогут уменьшать долю расходов в страховой премии.

Коэффициенты – от 1 до 0,9. Если страховщик применяет коэффициент 1, доля нагрузки будет максимальной в 40%, если применяет 0,9 – доля нагрузки будет 30%.

На маржу прибыли применяется коэффициент 1-0,95. При коэффициенте 1 маржа прибыли составляет 10%, при 0,95 – 5%.

Маржи прибыли и расходов ограничены, чтобы не давать компаниям возможность практиковать демпинговые цены на рынке. Эти два фактора качественно меняют ситуацию. Сейчас закон запрещает страховщикам применять страховые премии ниже, чем получается из базовой премии с применением корректировочных коэффициентов, установленных НКФР. Так, ни один страховщик не может предлагать премии ниже установленных. В результате изменения методологии и введения двух коэффициентов страховые компании могут предложить более низкие тарифы клиентам.

Новые базовые премии вступили в силу с 1 января 2015 года.

Влад Берку